Половин година след началото на извънредното положение и съпътстващата го икономическа криза, пазарът на труда дава признаци на възстановяване. Въпреки това, регионалната динамика в равнищата на безработица разкрива задълбочаващи се проблеми на общинско ниво, смятат от Института за пазарна икономика.

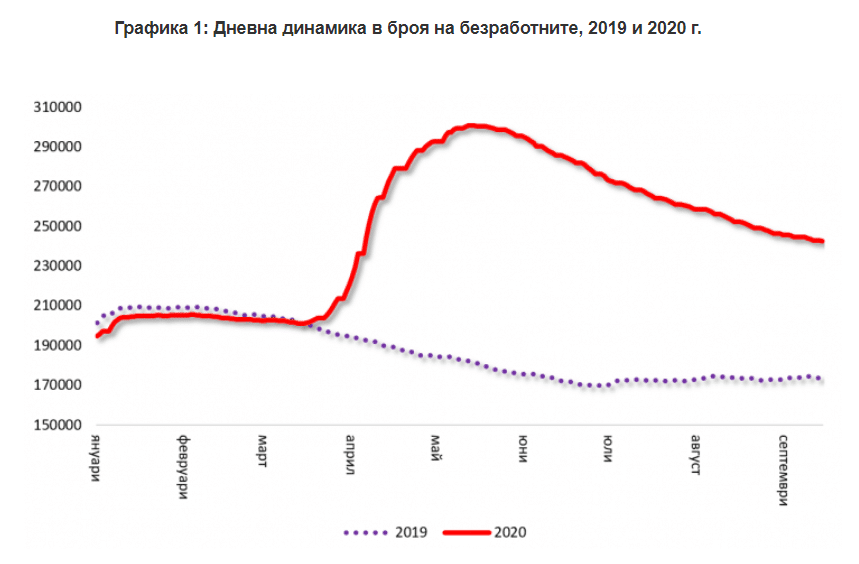

Дневните изменения на броя на регистрираните безработни е вероятно най-важният измерител на влиянието на кризата върху пазара на труда. Графика 1 илюстрира динамиката за периода януари – септември през настоящата и миналата година, сравнявайки кризисната година с най-добрата в историята на българския трудов пазар. Разбира се, няма как да сме сигурни, че 2019 г. е „нормална“, но въпреки това дава представа за очакваното движение в броя на безработните в рамките на годината. Видимо, летните месеци са с най-ниски равнища, като броят на безработните през 2019 г. юли и август броят им пада до 170 хиляди души, в резултат на повишеното търсене на работна ръка както от туристическия, така и от земеделския бранш.

Сравнението показва и доколко 2020 г. се разминава с обичайния цикъл на пазара на труда – въвеждането на ограничителните мерки между март и юни води до рязко покачване в броя на безработните, последвано от относително бърз (и почти линеен) спад. Към края на август коефициентът на безработица достига 7,5%, а към 15 септември – последният ден, за който има налични данни – броят им е 242 хиляди души; за сравнение, на същия ден през 2019 г. те са били 173 хиляди. Интересно е също, че въпреки края на туристическия сезон, спадът в броя на безработните на този етап не се забавя, тоест двата процеса не са непременно свързани.

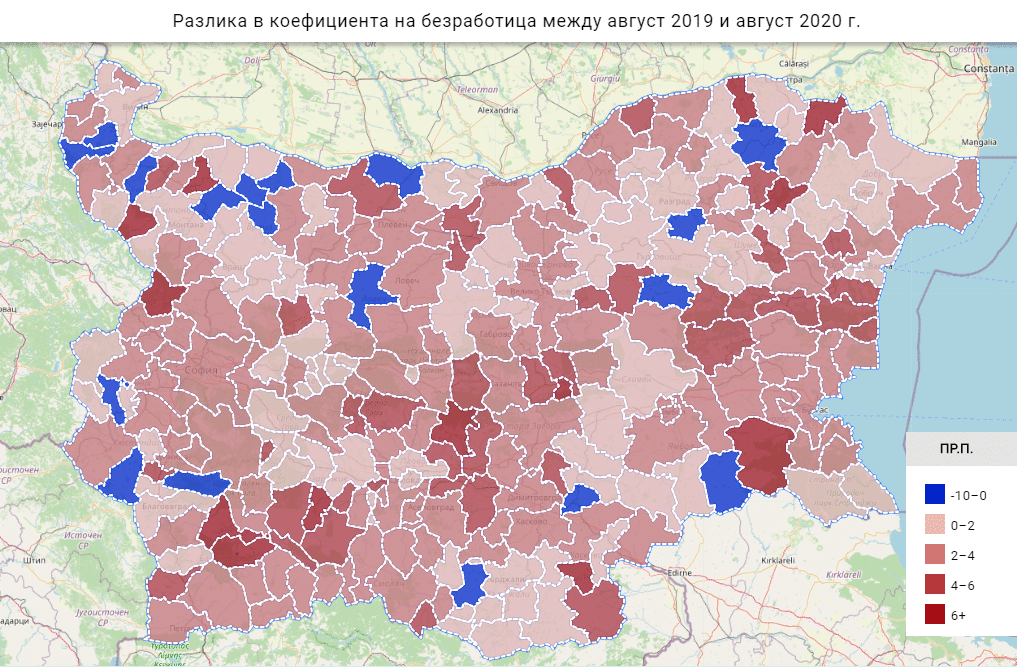

Динамиката на безработицата обаче далеч не е разпределена равномерно върху територията на страната. Изменението през последната половин година, представено на картата най-горе, до голяма степен отговаря на първоначалните очаквания. Туристическият сезон, макар и почти без чужденци, успява да намали безработицата в повечето морски общини, а чувствително подобрение има и в земеделските райони на Северна България. Видимо обаче възстановяването се бави в индустриалните региони на страната – както в София-област, така и в ареала около Пловдив, Казанлък и Габрово. Като цяло почти половината общини в страната към края на август са с по-нисък коефициент на безработица в сравнение с края на февруари, а при останалите ръстът не е особено значителен.

Забавеното възстановяване в големите общини (+2 пункта в София, +1,7 пункта в Пловдив, +0,9 пункта във Варна) тласка нагоре безработицата в страната като цяло. Най-големите подобрения през изминалата половин година са в малки земеделски общини – Крушари (-8,1 пункта), Грамада (-7,9 пункта), Макреш (-7,9 пункта), а най-сериозните влошавания – в планинските курорти – Банско (+ 7,8 пункта), Разлог (+7,1 пункта) и в близките до индустриални центрове малки общини, например Николаевно (+20 пункта), Твърдица (+7,2 пункта).

Сравнението между равнищата на безработица между август 2019 и август 2020 г. (карта 2) позволява – с известно приближение – да се оцени въздействието на кризата върху трудовите им пазари. Общините, които са подобрили безработицата си въпреки ограниченията и кризата са единици, и изглежда трудно да се открие обща черта между тях.

И тук обаче ръстът в безработицата по Черноморието е под очаквания – в повечето от тях с по 2-3 процентни пункта, по-чувствително в общините около Варна в сравнение с тези около Бургас. Това обаче не означава непременно, че хотелиерите и ресторантьорите са наели същия брой хора – напълно възможно е работилите в туризма миналото лято да не са се регистрирали като безработни, а да са минали направо в групата на неактивните. Отговор на този въпрос ще имаме чак при публикуването на данните за заетостта през третото тримесечие. И при това сравнение ударът изглежда най-тежък в две групи общини – планинските курорти и малките индустриални общини.

Съдейки по данните за безработицата на този етап, изглежда че рисковете пред възстановяването на пазара на труда идват най-вече по линия на заетостта в преработващата промишленост, доколкото негативното въздействие върху туризма изглежда по-малко от очакваното. Промишлеността от своя страна обаче зависи в немалка степен от възстановяването на външното търсене, което се случва, макар и относително бавно. Големите фирми в отрасъла са и сред възползвалите се най-много от мерките за запазване на заетостта, съответно възможността за прекратяването им в близко бъдеще създава допълнителен риск.

Накрая, сериозна несигурност идва и по линията на евентуална нова вълна от заболявания и ограничителни мерки наесен, което да доведе до динамика на безработните сходна с тази, на която станахме свидетели през март и април. В заключение, изглежда, че пазарът на труда се оказва по-устойчив, отколкото прогнозирахме в началото на кризата, но това далеч не означава, че бъдещето му е безоблачно.

{kind=link}